Die Realität von Reallöhnen auf dem Sinkflug

Kaum gehen (einige) Arbeitnehmer in Deutschland (etwas) vermehrt auf die Straße, um höhere Löhne einzufordern, warnen Arbeitgeberverbände vor einer drohenden Lohn-Preis-Spirale. Und nicht wenige Ökonomen zeigen beim Signalwort „Lohn-Preis-Spirale“ heftigste Reiz-Reaktions-Muster in dem Sinne, dass man genau vor einer solchen Spirale unbedingt warnen muss und dass die Gewerkschaften nun Maß halten und nicht mit „überschießenden“ Lohnforderungen die Preissteigerung befeuern sollten. Gefüttert werden solche an die Wand geworfenen Menetekel mit aktuellen Warnstreikaktionen im Umfeld der Tarifverhandlungen für den öffentlichen Dienst bei Bund und Kommunen und der Eisenbahnergewerkschaft EVG. Und scheinbar stützen die seitens der Gewerkschaften vorgetragenen Forderungen den Eindruck, dass jetzt ein ganz großer Schluck aus der Pulle genommen werden soll. Gewerkschaftsforum

Kaum gehen (einige) Arbeitnehmer in Deutschland (etwas) vermehrt auf die Straße, um höhere Löhne einzufordern, warnen Arbeitgeberverbände vor einer drohenden Lohn-Preis-Spirale. Und nicht wenige Ökonomen zeigen beim Signalwort „Lohn-Preis-Spirale“ heftigste Reiz-Reaktions-Muster in dem Sinne, dass man genau vor einer solchen Spirale unbedingt warnen muss und dass die Gewerkschaften nun Maß halten und nicht mit „überschießenden“ Lohnforderungen die Preissteigerung befeuern sollten. Gefüttert werden solche an die Wand geworfenen Menetekel mit aktuellen Warnstreikaktionen im Umfeld der Tarifverhandlungen für den öffentlichen Dienst bei Bund und Kommunen und der Eisenbahnergewerkschaft EVG. Und scheinbar stützen die seitens der Gewerkschaften vorgetragenen Forderungen den Eindruck, dass jetzt ein ganz großer Schluck aus der Pulle genommen werden soll. Gewerkschaftsforum

So wurde bereits am 11. Oktober 2022 die Forderung nach einer Einkommenserhöhung von 10,5 Prozent, mindestens 500 €/Monat, für die Beschäftigten des öffentlichen Dienstes Bund und Kommunen von der ver.di Bundestarifkommission beschlossen. Die Laufzeit soll 12 Monate betragen. Die Sicherung der Einkommen durch einen Inflationsausgleich, insbesondere für die Beschäftigten der unteren und mittleren Einkommensgruppen, steht für ver.di im Zentrum der Tarifrunde, berichtet das WSI Tarifarchiv in einem aktuellen Überblick über die Tarifrunden 2023. Die Eisenbahnergewerkschaft EVG fordert sogar 12,0 Prozent, mindestens 650 €/ Monat, bei einer angestrebten Laufzeit von 12 Monaten. Die Tarifverträge sind Ende Februar 2023 ausgelaufen.

Und es geht nicht nur um einen Teil des öffentlichen Dienstes und um die Beschäftigten bei der Deutschen Bahn AG. Immerhin verhandeln die DGB-Gewerkschaften im Jahr 2023 für knapp elf Millionen Beschäftigte neue Vergütungstarifverträge.

Hängen bleiben bei vielen (auch bei vielen Journalisten) Zahlen wie mehr als 10 Prozent oder 12 Prozent höhere Löhne. Und wenn man dann noch genauer hinschaut auf die gerade von ver.di, aber auch der EVG geforderte besondere Stärkung der unteren Einkommensgruppen, die durch einen Sockelbetrag (den 500 bzw. 650 Euro pro Monat) erreicht werden soll, dann sprechen wir mit Blick auf die Kelleretage des Tarifgefüges – sollte es denn zu solchen Sockelanhebungen kommen – von Lohnsteigerungen, die tatsächlich im Einstiegsbereich der unteren Einkommensgruppen eine Lohnsteigerung von 20 und mehr Prozent bedeuten würde.

Wenn, würde, unter der Voraussetzung, dass …

Was viele Beobachter der Szenerie zum einen – ob bewusst oder unbewusst – nicht berücksichtigen, ist die Tatsache, dass wir hier bislang ausschließlich über Forderungen der Gewerkschaftsseite gesprochen haben. Bekanntlich weichen die tatsächlichen Tarifabschlüsse teilweise erheblich ab von dem, was am Anfang eines Verhandlungsprozesses mal gefordert wurde.

Nicht nur hinsichtlich der am Ende vereinbarten Lohnsteigerungshöhe, sondern auch hinsichtlich der Laufzeit der dann vereinbarten Vergütungstarifverträge. Und das ist nun wahrlich nicht trivial, denn an dieser Stelle machen viele – ebenfalls bewusst oder unbewusst – einen „Rechenfehler“ dergestalt, dass ein bestimmtes Volumen auf ein Jahr bezogen wird, obgleich es für die gesamte Laufzeit eines Tarifvertrages gilt. Man muss keine mathematischen Klimmzüge machen, um zu verstehen, dass ein „Angebot“ seitens der Arbeitgeber von sagen wir mal 8 Prozent zwar von vielen so verstanden wird, dass die Arbeitnehmer dann die 8 Prozent mehr in der Tasche haben, dass das aber ganz anders aussieht, wenn man im Kleingedruckten zur Kenntnis nehmen muss, dass die Anhebung beispielsweise in zwei einzelnen Schritten innerhalb einer eben nicht 12-monatigen Laufzeit, sondern in einem Zeitraum von 24 oder mehr Monaten stattfinden soll. Dann gibt es natürlich nicht 8 Prozent mehr auf die Hand in diesem Jahr.

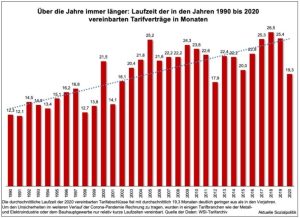

Und die Bedeutung der tatsächlichen Laufzeit von Tarifverträgen kann gar nicht überschätzt werden, wenn man berücksichtigt, dass eine Laufzeit von einem Jahr schon seit langem ein Auslaufmodell darstellt – seit den 1990er Jahren geht der Trend in Richtung auf Laufzeiten von zwei Jahren:

»Viele Ökonomen, die dem Konstrukt von schnell eskalierenden Lohn-Preis-Spiralen anhängen, haben keine wirklich praxisorientierte Vorstellung davon, wie das mit den Tarifverhandlungen und daraus dann resultierenden Tarifverträgen läuft. Dahinter steht ob bewusst oder eher unbewusst die Vorstellung, dass man für ein Jahr verhandelt und dann im darauffolgenden Jahr eine neue Verhandlung stattfindet. Dem ist aber dann nicht der Fall, wenn die Tarifverträge eine Laufzeit von mehr als einem Jahr haben – und das ist mittlerweile der Regelfall. Wir müssen heute eher vom Standard zweijähriger Laufzeiten ausgehen«, so meine Ausführungen in diesem Beitrag, der am 13. Dezember 2021 veröffentlicht wurde: Von Tarif- und anderen Löhnen, einer Inflation, die das Land spaltet und dem Schlossgespenst der „Lohn-Preis-Spirale“. Und darin findet man zur Illustration diese Abbildung:

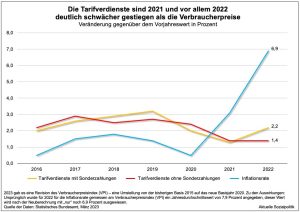

Dann schauen wir uns doch einmal genauer an, wie sich die bisherige Entwicklung der Tarifverdienste auf Basis von Daten des Statistischen Bundesamtes darstellt:

Die Tarifverdienste in Deutschland – einschließlich Sonderzahlungen – sind im Jahr 2022 im Durchschnitt um 2,2 Prozent gegenüber dem Jahresdurchschnitt 2021 gestiegen. Die Tarifverdienste ohne Sonderzahlungen sind 2022 im Vergleich zum Vorjahr nur um 1,4 Prozent gestiegen. Im gleichen Zeitraum erhöhten sich die Verbraucherpreise um 6,9 Prozent, was folglich ganz erhebliche Reallohneinbußen für die Beschäftigten bedeutet.

Das vorvergangene Jahr 2021 war durch eine im Zeitvergleich unterdurchschnittliche Erhöhung der gesamtwirtschaftlichen Tarifverdienste (+1,3 Prozent) gekennzeichnet. Dies war insbesondere auf die Corona-Sondersituation zurückzuführen, in Folge derer einige Tarifverhandlungen verschoben und im Kalenderjahr 2022 nachgeholt wurden. Außerdem war das Jahr 2022 durch durch deutliche Erhöhungen des gesetzlichen Mindestlohnes geprägt. Gleichwohl fällt die Veränderung des Tarifindex ohne Sonderzahlungen für das Jahr 2022 mit 1,4 Prozent noch vergleichsweise gering aus. Dies liegt vor allem daran, dass ein Teil der beschlossenen Tariferhöhungen erst im Kalenderjahr 2023 zahlungswirksam werden.

Gerade hier wird die Bedeutung der Laufzeit von Tarifabschlüssen erkennbar. Zwei volkswirtschaftlich bedeutsame Beispiele aus der deutschen Industrie:

➔ Chemische Industrie, Abschluss vom 18.10.2022, für 578.500 Arbeitnehmer: Entgelt: nach 2 Nullmonaten (November und Dezember 2022) 3,25 Prozent ab 01.01.2023, dann 3,25 Prozent Stufenerhöhung ab 01.01.2024, Möglichkeit für bestimmte Unternehmen zur Verschiebung der Erhöhungszeitpunkte aus wirtschaftlichen Gründen um 3 Monate, je 1.500 Euro Einmalzahlung („tarifliches Inflationsgeld“) mit der Januarzahlung 2023 und 2024. Laufzeit 20 Monate bis zum 30.06.2024.

➔ Metall- und Elektroindustrie, Pilotabschluss in Baden-Württemberg vom 17. auf den 18.11.2022, Übernahme in den anderen Tarifgebieten zum Teil mit regionalen Abweichungen, für insgesamt 3.639.000 Arbeitnehmer: Entgelt: nach 8 Nullmonaten (Oktober 2022 – Mai 2023) 5,2 Prozent ab 01.06.2023, dann 3,3 Prozent Stufenerhöhung ab 01.05.2024, Laufzeit 24 Monate bis 30.09.2024; jeweils 1.500 Euro Inflationsausgleichsprämie zahlbar zum 01.03.2023 und 01.03.2024 (Teilbetrag von 750 Euro spätestens Januar 2023), Möglichkeit abweichender Auszahlungszeitpunkte durch Betriebsvereinbarungen. (Quelle: WSI-Tarifarchiv: Tarifrunde 2022 – Abschlüsse)

Dem aufmerksamen Leser wird nicht entgangen sein, dass die Laufzeit der Tarifabschlüsse in diesen zentralen Bereichen der deutschen Industrie für immerhin mehr als 4,2 Millionen Arbeitnehmer bis weit in das Jahr 2024 hineinreicht, so dass neue Tarifverhandlungen erst für die Zeit ab Sommer bzw. Herbst 2024 geführt werden können.

Den Mindestlohn nicht vergessen

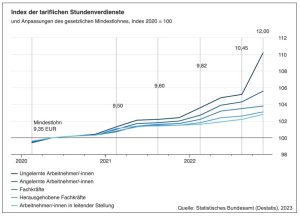

Bei der Interpretation der Daten zur Entwicklung der Tarifverdienste muss in Rechnung gestellt werden, dass es in den zurückliegenden Jahren, vor allem 2022, einen starken Einfluss gegeben hat durch die a) allgemeine Entwicklung des Mindestlohns und b) 2022 durch die politisch „außer der Reihe“ vorgenommenen besondere Anhebung der gesetzlichen Lohnuntergrenze auf 12 Euro pro Stunde. Dazu berichtet das Statistische Bundesamt:

»Insbesondere mit der Erhöhung des gesetzlichen Mindestlohnes im Oktober 2022 auf 12 Euro geht eine deutlich stärkere Erhöhung der tariflichen Verdienste in den Leistungsgruppen der an- und ungelernten Arbeitnehmerinnen und Arbeitnehmer einher. Die Tarifverdienste am unteren Rand steigen überproportional im Vergleich zu den Tarifverdiensten der anderen Leistungsgruppen. Diese Entwicklung führt dazu, dass die Spreizung der tariflichen Löhne zwischen den Entgeltgruppen tendenziell reduziert wird. Dieser Effekt kann seit der gesetzlichen Mindestlohnanpassung auf 9,60 Euro im Juli 2021 beobachtet werden und nimmt seitdem mit jeder Mindestlohnerhöhung zu.«

Und schlussendlich muss man bei der Bezugnahme auf die Entwicklung der Tarifverdienste (und die Forderungen der Gewerkschaften in Tarifverhandlungen) berücksichtigen, dass das eben erst einmal nur gilt für die Unternehmen und Beschäftigten, die unter eine Tarifbindung fallen. Mitte der 1990er Jahre waren in Westdeutschland noch mehr als 70 Prozent der Beschäftigten Unternehmen beschäftigt, die der Tarifbindung unterlagen – 2021 war das Beschäftigungsverhältnis nur noch von 43 Prozent der Arbeitnehmer durch einen Tarifvertrag geregelt. Es gibt Regionen und Branchen, in denen man Unternehmen und Beschäftigte mit Tarifbindung suchen muss. Insofern wäre bei einer Diskussion über eine „Lohn-Preis-Spirale“ einerseits zu berücksichtigen, dass es sein kann, dass die Löhne gesamtwirtschaftlich noch niedriger ansteigen, als es eine singuläre Betrachtung der Tarifverdienstentwicklung nahelegt. Allerdings gibt es auch die Möglichkeit, dass wir in der gesamten Volkswirtschaft einen stärkeren Lohnauftrieb sehen, denn Löhne setzen sich aus unterschiedlichen Komponenten zusammen und es kann auch sein, dass formal nicht-tarifgebundene Unternehmen größere Lohnanhebungen vornehmen (müssen), beispielsweise vor dem Hintergrund, dass sie ansonsten schlichtweg kein Personal finden.

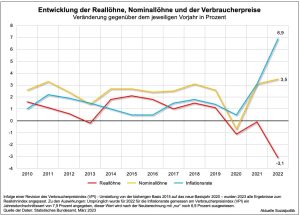

Das statistische Bundesamt veröffentlicht nicht nur Daten zur Tarifverdienstentwicklung, sondern auch zur Entwicklung der Nominal- und Reallöhne, also auch unter Berücksichtigung der gleichzeitigen Entwicklung der Preissteigerungsrate gemessen am Verbraucherpreisindex (VPI). Hier zeigt ein Blick auf die vergangenen Jahre bis einschließlich 2022 das folgende Bild:

Im vergangenen Jahr mussten die Arbeitnehmer in Deutschland – trotz einer vor kurzem aufgrund einer Revision des Verbraucherpreisindex reduzierten Inflationsrate von „nur“ noch 6,9 statt 7,9 Prozent – einen massiven Reallohnverlust von -3,1 Prozent über alle Beschäftigten hinnehmen. Und auch der Anstieg der (nicht preisbereinigten) Nominallöhne in Höhe von +3,5 Prozent liegt deutlich unter der Dynamik der Inflationsrate.

Wenn also immer wieder von einer „Lohn-Preis-Spirale“ gesprochen wird, dann geht es erst einmal um ein Schlossgespenst, von dem alle Ökonomen viel gehört haben, das aber in den Daten (noch) eindeutig nicht zu finden ist. Und es wäre an dieser Stelle keineswegs eine akademische Wortklauberei, wenn man darauf hinweist, dass der Terminus „Lohn-Preis-Spirale“ eine Kausalität in den Raum stellt, die schlichtweg nicht gegeben ist, jedenfalls bis an den aktuellen Rand, denn (offensichtlich) sind es nicht die Löhne, die die Preise treiben, sondern wenn, dann müsste man mindestens die Begrifflichkeit „Preis-Lohn-Spirale“ verwenden, aber auch die unterstellt, dass die vor uns liegenden Lohnentwicklungen so stark sein werden, dass sie einen eigenen und erheblichen Effekt auf die Höhe der Inflationsrate haben (werden). Das kann so sein, ist aber zum jetzigen Zeitpunkt keineswegs ausgemacht oder gar als Tatsache zu verbuchen.

Nicht immer nur auf die Löhne schauen …

Dennoch hält sich die Begrifflichkeit von der „Lohn-Preis-Spirale“ hartnäckig im öffentlichen Diskurs. Schauen wir beispielhaft in die Argumentation der Deutschen Bundesbank. Im Monatsbericht Februar 2023 wird ausgeführt: »Die Tarifverdienste stiegen im Herbst 2022 zwar weiterhin moderat. Die jüngsten Tarifabschlüsse fielen allerdings erneut deutlich höher aus als in den vorangegangenen Jahren … Auch die Lohnforderungen fallen im historischen Vergleich derzeit ungewöhnlich hoch aus.« An dieser Stelle mag man einwerfen: Ja klar, wir haben zugleich auch ganz andere gesamtwirtschaftliche Rahmenbedingungen, so eine Inflationsrate, die um ein Vielfaches höher ist als in den vergangenen Jahren (wo sie teilweise deutlich unter der Zielinflationsrate der EZB lag) und sie ist immer noch, wie wir gesehen haben, erheblich höher als das, was an Tarifabschlüssen herausgeholt werden konnte, vor allem unter Berücksichtigung der langen Laufzeiten). Und Forderungen sind nicht Abschlüsse, wie hier bereits ausgeführt wurde. Aber lesen wir weiter – die Bundesbank bilanziert forsch: »Die deutlichen Lohnsteigerungen in neuen Tarifverträgen werden sich verstärkt in höheren Zuwachsraten der Tarifverdienste insgesamt niederschlagen.« Das ist nicht falsch, zugleich aber a) lückenhaft, denn die Zuwachsraten können (und werden) deutlich unter der Inflationsentwicklung liegen, was dann zu Reallohnverlusten führt und b) wenn man die angedeutete Argumentation der Bundesbanker konsequent übersetzt, dann wären nur Lohnabschlüsse in Ordnung, die sich in der Größenordnung der „alten Welt“ vor der großen Preissteigerung bewegen, was mithin explizit bedeuten würde, dass es noch nicht einmal eine Teil-Kompensation der Arbeitnehmer geben würde. Und immer schwingt sie mit, die „Lohn-Preis-Spirale“.

»Die Logik hinter dieser Argumentation ist schnell umrissen: Energiekrise und Inflation führen zu höheren Preisen. Wenn jetzt auch noch die Beschäftigten mehr Geld für ihre Arbeit einfordern, müssen die Arbeitgebenden die Preise anheben, um ihre Produktionskosten zu decken«, so Torben Lehning in seinem Beitrag Der Mythos der Lohn-Preis-Spirale. »Tatsächlich hat Deutschland zwischen Energiewende und steigenden Preisen vieles zu befürchten, aber wohl kaum eine Lohn-Preis-Spirale.« Warum das?

In den letzten drei Jahren haben viele Unternehmen Rekordgewinne eingefahren, so Lehning. »Viele große Unternehmen sehen in der Krise ihre Chance und satteln auf die inflationsbedingten Preissteigerungen noch ein paar Gewinnmargen oben drauf.« Und dann taucht er auf, der Begriff, der den Blutdruck so einiger Unternehmensvertreter und Ökonomen nach oben treiben wird: Nicht nur laut Lehning »lässt sich wohl eher von einer Gewinn-Preis-Spirale sprechen.« Um hier nicht missverstanden zu werden: Auch wenn mittlerweile immer deutlicher erkennbar und in der volkswirtschaftlichen Diskussion auch offensiver vertreten wird, dass es eine Gewinn-Preis-Spirale geben kann, vor allem aufgrund der „Mitnahmeeffekte“ in bestimmten Branchen oder bei bestimmten Unternehmen, gibt es gleichzeitig zahlreiche Unternehmen, die schon die tatsächlichen Preissteigerungen, die sie selbst auf der Angebotsseite erleben, nur teilweise weitergeben können in Form höherer Preise für ihre Kunden, weil sich diese auf dem jeweiligen Markt nicht oder nur eingeschränkt durchsetzen lassen. Kommen hier noch weitere Kostensteigerungen beispielsweise durch steigende Löhne dazu, dann wird das für diesen Teil der Wirtschaft sehr schwer bis möglicherweise existenzgefährend. Die hier nur angedeutete Gleichzeitigkeit von gewinnsteigernden Unternehmen und anderen Unternehmen, die sich in schwerer See befinden, darf nicht aus den Augen verloren werden, wenn man den Terminus „Gewinn-Preis-Inflation“ als Gegenbegriff zu dem teilweise nur instrumentalisierten begriff „Lohn-Preis-Spirale“ verwendet. Aber er drückt einen sicher nicht kleinen Teil der Ursachen der weiterhin hohen Preissteigerungsraten aus.

➔ Es geht hier immer auch um die komplexe Frage der Verhaltensweisen auf der Unternehmensebene. Hin und wieder findet man interessante Hinweise: »Die Ertragslage der nichtfinanziellen Unternehmen stand 2021 im Zeichen der Erholung von dem pandemiebedingten Einbruch der Geschäftstätigkeit im Vorjahr. Angeschoben durch Aufholeffekte expandierte der Umsatz überdurchschnittlich stark. Dabei spielten auch Preiserhöhungen eine sehr große Rolle. Die Vor-Steuer-Umsatzrendite der Unternehmen stieg auf den historisch hohen Wert von 5,1%. Die langfristige Verschuldung relativ zu den Eigenmitteln wurde wieder zurückgeführt. Die Liquiditätspräferenz der Unternehmen nahm hingegen nur leicht ab. Auf der Kostenseite stiegen die Ausgaben für Material erheblich, weil sich Vorleistungsgüter und Industrierohstoffe stark verteuerten. Während Kostensteigerungen größtenteils an die Verbraucher weitergegeben wurden, wurden Entlastungen an anderer Stelle praktisch kaum an die Verbraucher weitergereicht. Dies führte dazu, dass die Unternehmen während der wirtschaftlichen Erholung im Berichtsjahr ihre Margen beträchtlich ausweiteten. Unter dem Strich war die Gewinnsituation 2021 in praktisch allen Branchen äußerst günstig.« So formuliert es die Deutsche Bundesbank in dem Beitrag Ertragslage und Finanzierungsverhältnisse deutscher Unternehmen im Jahr 2021 aus dem Monatsbericht März 2023 (Hervorhebung nicht im Original).

Auch in der Wirtschaftsberichterstattung findet man interessante Hinweise. Hier nur ein Beispiel von vielen: ING: Deutsche Unternehmensgewinne tragen signifikant zu Inflation bei: »Höhere Unternehmensgewinne haben nach Aussage von ING-Europa-Chefvolkswirt Carsten Brzeski in Deutschland in den vergangenen drei Jahren „signifikant“ zur Inflation beigetragen. Brzeski schreibt in einer Analyse: „Hätten die Unternehmen einfach nur die höheren Erzeugerpreise weitergegeben, wären die Gewinne kaum gestiegen. In der Praxis lässt sich aber ab der zweiten Hälfte des Jahres 2021 ein erheblicher Teil des Preisanstiegs durch höhere Unternehmensgewinne erklären.“« Aber wie kann man zu so einer Einschätzung kommen, fehlen doch offizielle Daten zu den Unternehmensgewinnen? Brzeski behilft sich mit der Bruttowertschöpfung abzüglich der Arbeitnehmerentgelte. »Die Bruttowertschöpfung ergibt sich aus den Arbeitnehmerentgelten und den Unternehmensgewinnen und ist bereits indirekt um die Preise der Vorleistungsgüter bereinigt. Ein Unsicherheitsfaktor besteht laut Brzeski allerdings darin, dass die Bruttowertschöpfung auch die schwer zu quantifizierenden Abschreibungen auf Maschinen und Investitionen enthält. Die Anwendung der genannten Methodik zeigt nach Brzeskis Aussage, dass der Anteil der Gewinne an der gesamten Bruttowertschöpfung in den vergangenen drei Jahren in einigen Branchen deutlich gestiegen ist – „ein Hinweis darauf, dass deutsche Unternehmen die Inflation weiter anheizen könnten“, wie er meint. „Im Baugewerbe zum Beispiel ist der Anteil der Gewinne an der Bruttowertschöpfung zwischen dem vierten Quartal 2019 und dem vierten Quartal 2022 um 22 Prozent gestiegen.“ Im Bereich Handel, Verkehr und Gastgewerbe waren es demnach 19 Prozent und in der Landwirtschaft 14 Prozent.«

Und im Handelsblatt wurde Anfang März 2023 dieser Beitrag veröffentlicht: Hohe Gewinnmargen der Firmen treiben Inflation – EZB hege „Abneigung gegen die Diskussion“: »Nicht Lohnsteigerungen seien der Treiber der aktuellen Inflation, sondern übermäßige Preissprünge der Unternehmen. Das geht offenbar aus jüngsten EZB-Daten hervor.« Dass der eigentliche Treiber der aktuellen Inflation steigende Gewinnmargen der Unternehmen sind und nicht Lohnforderungen der Beschäftigten, wurde angeblich auf einer Klausurtagung der EZB-Führungsriege diskutiert. »Auf der Tagung seien Daten präsentiert worden, die zeigten, dass Unternehmen ihre Preise in den vergangenen Monaten stärker angehoben hätten als es zum Ausgleich gestiegener Kosten notwendig gewesen wäre … So kämen beispielsweise die europäischen Konsumgüter-Hersteller aktuell auf eine durchschnittliche Gewinnmarge von 10,7 Prozent, ein Viertel mehr als 2019, also vor Ausbruch der Coronavirus-Pandemie und des Ukraine-Krieges. Die Löhne liegen dagegen hinter der Teuerungsrate zurück. Daher hätten Beschäftigte seit 2021 fünf Prozent ihres Lebensstandards eingebüßt. Damit unterscheidet sich die aktuelle Inflation von derjenigen der 1970er Jahre, die meist als Referenz herangezogen wird. Damals trieben hohe Lohnzuwächse die Preise. Es kam zu einer Lohn-Preis-Spirale.«

„Der öffentliche Diskurs ist bis zu einem gewissen Grad losgelöst von dem, was da draußen tatsächlich passiert“, wird Philipp Heimberger, Volkswirt des Wiener Instituts für Internationale Wirtschaftsvergleiche, zitiert. «Auch die EZB-Kommunikation zur Inflation entspricht nicht der Gewinnmargen-These. Notenbank-Chefin Christine Lagarde sprach in ihrer jüngsten Pressekonferenz wiederholt von Löhnen, Firmengewinne dagegen erwähnte sie nicht. Lagardes Vize Luis de Guindos warnte vor überzogenen Lohnforderungen der Gewerkschaften.«

»Aus der EZB-Führungsriege haben bislang lediglich Fabio Panetta und Mario Centeno steigende Gewinnmargen der Unternehmen ins Gespräch gebracht. Dieses Thema könnte den Befürwortern einer lockereren Geldpolitik Argumentationshilfen gegen weitere Zinserhöhungen liefern.«

Und schlussendlich auch hier: »Ungeachtet der jüngsten Streiks und Lohnforderungen ist eine Lohn-Preis-Spirale Beobachtern zufolge nicht zu befürchten. Denn die erwarteten Lohn-Steigerungen glichen die Reallohn-Verluste des vergangenen Jahres nicht aus.«

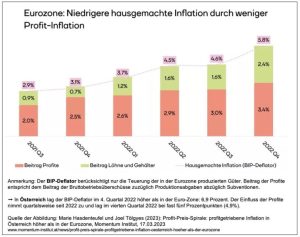

Die kontroverse Diskussion um eine „Profit-Preis-Inflation“ wird auch in Österreich geführt. Dazu aus dem Momentum Institut der Beitrag Profit-Preis-Spirale: profitgetriebene Inflation in Österreich höher als in der Eurozone, dem man diese Abbildung die gesamte Eurozone betreffend entnehmen kann:

Nicht alle Unternehmen, aber …: An anderer Stelle wird ausgeführt: »Viele Unternehmen erhöhten im Windschatten der Energiekrise ihre Preise, durchaus über ihre gestiegenen Kosten hinaus. Sie erhöhten ihre Gewinnspanne kräftig. Nicht jeder Betrieb und jedes Unternehmen im Land ziehen ihre Gewinnspannen übermäßig nach oben. Viele leiden selbst unter der Teuerung. Doch in den Branchen Bau- und Landwirtschaft, Tourismus, Gastro und Handel wird ordentlich mitgenascht. Die größten Krisengewinner sitzen in der Energiebranche.«